ما يجب علي مستثمري العملات الرقمية معرفته لدفع الضرائب هذا العام

ما يجب علي مستثمري العملات الرقمية معرفته لدفع الضرائب هذا العام

كريبتو لايت – في بدايةً موسم تحصيل الضرائب لهذا العام ، نشرت مصلحة الإيرادات الداخلية الأمريكية (IRS) نصائح مهمة لأصحاب العملات الرقمية من أجل تقديم إقراراتهم الضريبية بشكل صحيح في الولايات المتحدة . هذه هي المرة الأولى التي يتم فيها إدراج سؤال حول العملة الرقمية في النموذج الضريبي. و تتوقع مصلحة الضرائب أن يكشف أكثر من 150 مليون دافع ضرائب عما إذا كان قد اكتسب أو باع أي عملات رقمية خلال السنة الضريبية. و فيما يلي ما يجب علي مستثمري العملات الرقمية معرفته لدفع الضرائب هذا العام.

مصلحة الضرائب تبدأ موسم الضرائب

بدأت مصلحة الضرائب موسم التحصيل الضريبي هذا العام منذ الأسبوع الماضي مع نصائح حول كيفية تقديم الإقرارات الضريبية 2019. الموعد النهائي لتقديم ودفع أي ضريبة مستحقة هو يوم الأربعاء الموافق 15 أبريل. تتوقع الوكالة تقديم أكثر من 150 مليون إقرار ضريبي من الأفراد.

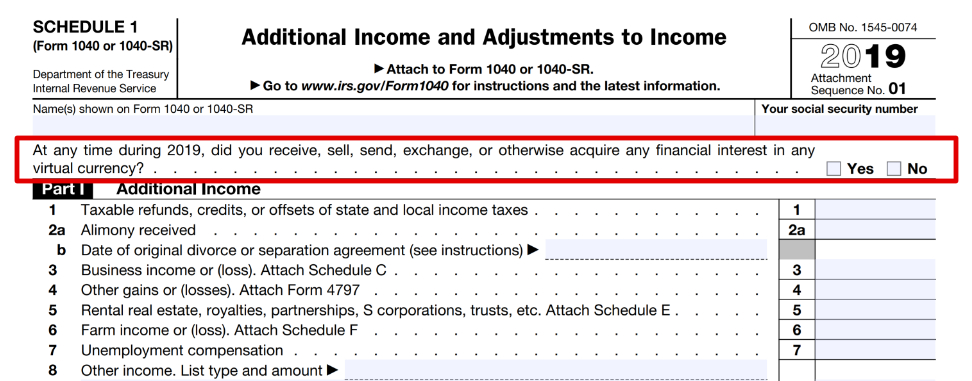

وأوضحت الوكالة أن من بين التغييرات التي دخلت على نموذج 1040 لعام 2019 ، و هو النموذج الضريبي الرئيسي في الولايات المتحدة ، هو إضافة “استفسار يتعلق بشراء أو بيع أي عملة افتراضية”. يظهر سؤال العملات الرقمية الجديد في الجدول رقم 1 من نموذج 1040 ، بعنوان “دخل إضافي وتسويات الدخل”.

علق مفوض مصلحة الضرائب Charles Rettig “العملة الافتراضية هي إضافة هامة لنموذج 1040 هذا العام” ، تعد هذه الجزئية الناشئة من أولويات مصلحة الضرائب ، ونحن نريد مساعدة دافعي الضرائب على فهم التزاماتهم المتعلقة بالعملة الافتراضية. سنتخذ أيضًا خطوات لضمان التطبيق العادل لقوانين الضرائب لأولئك الذين لا يتبعون القواعد الخاصة بالعملة الافتراضية. “

في عام 2019 ، سيحتاج دافعو الضرائب الذين شاركوا في معاملة بالعملة الافتراضية إلى ملف الجدول رقم 1 … يتطلب قانون الإيرادات الداخلية واللوائح من دافعي الضرائب الاحتفاظ بسجلات تدعم المعلومات المقدمة بشأن الإقرارات الضريبية.

أوضحت مصلحة الضرائب أن دافعي الضرائب يجب عليهم الإحتفاظ بسجلات “الفواتير أو الإيصالات للمبيعات أو للمنصات أو لأي تصرفات أخرى للعملة الافتراضية و القيمة السوقية العادلة للعملة الافتراضية”.

ولاحظ كذلك أن دافعي الضرائب الذين لم يشاركوا في أي معاملات بالعملات الرقمية في 2019 لا يجب عليهم استيفاء الجدول رقم 1 لهذا الغرض.

ضريبة علي الدخل بالعملة الرقمية

وفقًا لتعليمات الجدول رقم 1 ، تتضمن أيضا معاملات “استلام أو تحويل العملة الافتراضية المجانًية، أو الناتجة عن التوزيعات المجانية airdrop أو الناتجة عن التحديثات البرمجية hard fork ، أو تبادل العملة الافتراضية مقابل سلع أو خدمات ؛ بيع العملة الافتراضية ؛ أو تبادل العملة الافتراضية مقابل ممتلكات أخرى ، بما في ذلك عملات افتراضية أخرى. “

كما يتتطرق منشور مصلحة الضرائب 525 ، بعنوان “الدخل الخاضع للضريبة وغير القابل للاستيراد” ،حول الضريبة علي الدخل بالعملة الافتراضية (مثل البتكوين) ، كأجر مقابل خدمات.

و في هذا الشأن أكدت مصلحة الضرائب علي ما يلي:

” ضريبة القيمة المضافة للعملة الافتراضية المدفوعة كأجور تخضع لضريبة الدخل الفيدرالية ، وقانون مساهمة التأمين الفيدرالي (FICA) ، وضريبة قانون البطالة الفيدرالية (FUTA) ويجب الإبلاغ عنها في النموذج W-2 ،”

و من الجدير بالذكر أن الوكالة قد قدمت مجموعتين من الإرشادات والأسئلة الشائعة حول المعاملة الضريبية للعملات الرقمية. حيث تم إصدار الدليل الأول عام 2014 والثاني في أكتوبر 2019. و يركز هذا الأخير بشكل كبير على التوزيعات المجانية airdrop و التحديثات البرمجية hard fork .

و من الواضح أن العملة الافتراضية سوف تظل نقطة محورية مهمة في مصلحة الضرائب عام 2020.